引言:数字化的浪潮

在这个数字化迅猛发展的时代,传统金融正遭遇前所未有的挑战与机遇。作为国家金融体系创新的重要工具,央行数字货币(CBDC)以及其关联的数字钱包正在逐渐进入我们的日常生活。央行数字钱包不仅是一种支付方式的转变,更是金融体系、经济结构和个人财务管理的深刻变革。在这场变革中,您是否已经做好了准备,以应对它所带来的挑战与机遇呢?

央行数字钱包的定义及特点

央行数字钱包是指政府或其授权的金融机构发行的数字货币存储工具,用户可以通过它进行各种金融交易和支付。与传统银行账户相比,央行数字钱包有一些显著的特点:

- 安全性:央行数字钱包受到国家信誉的支持,使用加密技术确保每一次交易的安全性。

- 便捷性:用户只需手机或电脑,就能随时随地进行支付,极大地简化了交易流程。

- 透明性:所有交易信息通过区块链或其他分布式账本技术记录,确保交易的公开与透明。

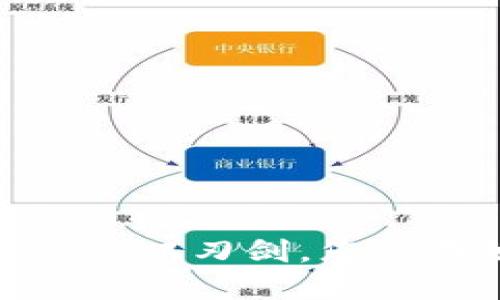

为什么央行数字钱包可能是双刃剑?

央行数字钱包的推出,虽然带来诸多便利,但也引发了不少辩论和争议。在这里,我们可以将其视作一把双刃剑,这不仅意味着它的优点,还体现出潜在的挑战和风险。

潜在的优势

央行数字钱包带来的优势不容小觑,包括但不限于:

- 促进经济发展的新动力:数字钱包可以加快资金流动,降低交易成本,进而促进消费和投资。

- 提升金融服务的普惠性:尤其对偏远地区或没有金融服务的人群而言,数字钱包可以降低获取金融服务的门槛。

- 增强对洗钱和偷税漏税的打击能力:由于交易透明,央行可以更容易地追踪可疑活动。

面临的挑战

然而,央行数字钱包的普及也带来了不少挑战:

- 隐私保护的忧虑:尽管交易透明,但用户的个人信息安全以及金融隐私问题仍需关注。

- 技术障碍:并非所有人都能轻松使用智能设备和互联网,因此技术的普及和教育成为一个重要问题。

- 对传统金融体系的冲击:数字钱包可能会让一些传统银行模式面临困境,导致商业银行的角色不断转变。

如何应对挑战?

面对央行数字钱包可能引发的挑战,个体和社会都应该积极应对。以下是一些可以考虑的对策:

1. 加强教育和宣传

政府和金融机构应加强对央行数字钱包的宣传与教育,帮助公众了解数字钱包的使用方式、优势及隐私保护措施。信息的透明度能够减小公众的恐惧感,提升使用意愿。

2. 提升技术技能

社会各界可以开展多种形式的技能培训,尤其是针对老年人和低收入群体,帮助他们掌握基本的科技使用技能,使其能够便捷地使用数字钱包进行交易。

3. 建立健全的法律法规

国家应制定相应的法律法规,确保央行数字钱包的安全性和隐私保护。同时,各金融机构要遵循相关规定,保障用户的权益。

结语:迈向数字金融新时代

央行数字钱包作为未来金融的重要组成部分,不仅将改变我们日常的支付方式,更将影响整个经济体系的运作方式。在这个快速变化的时代,尽管存在诸多挑战,但它所带来的便利与机遇也亟待我们去拥抱与探索。各方的共同努力,将是推动道路前行的重要因素。您准备好迎接数字金融新时代的挑战与机遇了吗?

无论是个人、家庭、还是商业机构,都应主动适应这一变革。积极探索央行数字钱包的使用,利用数字货币的便利高效,才能在未来的金融世界中立于不败之地。让我们一同迎接这场数字化革命的到来!